Üks uudis: Kas rahatarkus teeb ikka rikkaks?

Rahatarkus on kuum teema. Kuid eelmisel kümnendil jäid inimesed hoolimata rahahariduse kampaaniatest justkui rahalollimaks. Milles võis olla asi?

- Foto:Shutterstock

- Avaldatud:06.2025

Saime teada, et järgmisel nädalal tulevad targad inimesed avatud seminarile, et välja mõelda, kuidas rahva rahatarkust arendada.

Riik, pangad, koolid ja rahatarkuse gurud räägivad juba aastaid, et rahatarkus, endise nimega finantskirjaoskus, on hea rohi vaesuse vastu. Rahatarkus aitavat isegi selle vastu, et inimesed võtavad kiirlaenu, ostavad pensionisamba raha eest telekaid või käivad kasiinodes.

Isegi Eesti lasteaedades lauldakse laulukest, mille leidsime ametlikust õppematerjalist:

RAHATARKUS

Sirje Luke

JUBA LASTEAIAS ME,

RAHATARKUST ÕPIME.

POEST NIISAMA, TASUTA,

MITTE MIDAGI EI SAA.

MEIL ON MÄNGIMISEKS VAJA,

PANGAKAARTI, MÄNGURAHA.

SELLE JAOKS ON REEGLEID KAKS -

LOOB JA TÖÖTAB IGA LAPS.

RAAMATU TEEB VÄIKE KÄDI,

LIIVAKOOKE MALL JA JAAN,

IGA LAPS, KES VAEVA NÄGI,

TASUKS MÄNGURAHA SAAB.

POODI MINNES UURIME,

TINGIME JA OSTAME.

KAUPMEES JÄLGIB HOOLEGA,

ET KÕIK TÄPSELT MAKSTUD SAAKS.

RAHA POLE MINGI PABER -

SEE ON IKKA MAKSEVAHEND.

EURO, DOLLAR, NAEL VÕI SENT,

OLULINE IGA MÜNT.

ABIKS MATEMAATIKA,

ÕPI NUMBREID HOOLEGA.

TÄNA, OLE VIISAKAS,

KÄITU TARGALT RAHAGA.

Kui aga vaadata rahandusministeeriumi kokkuvõtteid aastaist 2010 kuni 2020 (link slaididele), siis tuleb välja, et hoolimata tol ajal tehtud kampaaniatest jäid inimesed justkui rahalollimaks.

Näiteks vähenes poole võrra inimeste osakaal, kes teevad rahaasjades üle kahe aasta pikkuseid plaane ja investeerivad (24% asemel 12%). Vähenes ka inimeste osakaal, kes uurivad enne teenuse valimist tingimusi ja küsivad pakkumisi mitmelt pakkujalt (44% pealt 34% peale).

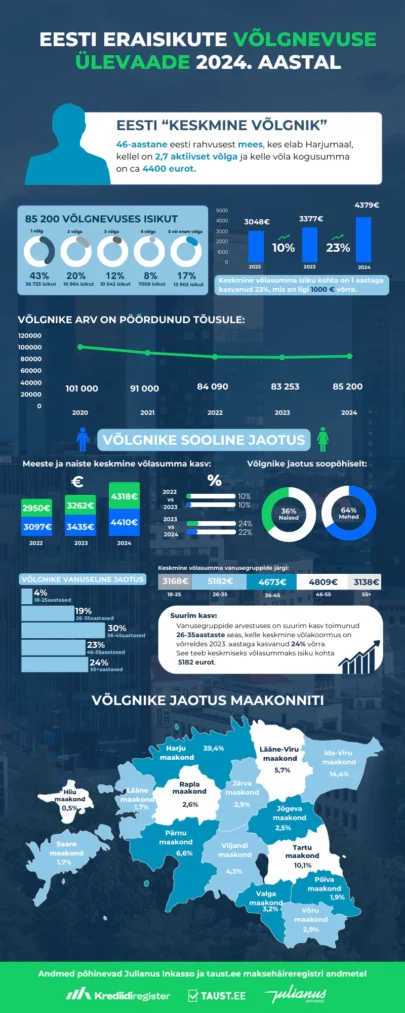

Vahepeal langenud võlgnike arv kasvab uuesti. Neid on praegu üle 85 tuhande. Kasvavad ka võlgu oldavad summad.

See paneb meid küsima, kas rahatarkus üldse suudab lahendada päriselu muresid?

Ühelt poolt kinnitavad uuringud, mida terve mõistus kaldub eeldama: rahateadlikumad inimesed on võimelised tegema paremaid rahaotsuseid.

Just nimelt võimelised, kuid nad ei pruugi neid otsuseid siiski teha.

Nii ütleb ka rakendusliku käitumisteaduse magistritöö autor Kristel Raesaar, et uuringud on järjepidevalt ka näidanud, et finantskirjaoskuse programmide mõju inimeste tegelikele valikutele on Parimal juhul Väga Väike.

“Teadmised ei pruugi olla “õigesti käitumise” põhjus, nagu ka teadmiste puudus ei pruugi olla “valesti käitumise” põhjus,” ütleb Raesaar.

Sest inimene võib ju õppida, mida tähendab intress või excel, aga emotsioonid teevad oma.

Võtame näiteks arsti, kes teeb haigla hoovinurgas suitsu. Ta teab, et sigaret on halb. Aga sellel arstil võib olla ka stress, väike palk, halb ülemus ning kodus väike beebi, kes ei lase magada. Ta ei suitseta sellepärast, et ta ei teaks, et see on halb, vaid sellepärast, et ta ei taha või suuda oma käitumist muuta.

Raesaare sõnul kaldume halbu valikuid tegema siis, kui oleme ärevuses ja segaduses, ja siis, kui pidurdusmehhanismid meid alt veavad. “Selles keskkonnas, kus me elame, on palju osapooli, kelle huvides on, et see võimalikult tihti juhtuks.”

Ning kui veel sellest arstist rääkida, kes praegu juba sigaretti lõpetab – kas me üldse tahame, et andekas kirurg tegeleks peale ajuoperatsioonide õhtuti ka rahatarkuse arendamisega? Äkki seda ongi liiga palju nõutud? Äkki see ajabki ta suitsu kimuma?

Eesti on OECD riikides rahatarkuse mõõdikute osas seejuures lausa tugeval 7. kohal. “Eesti inimeste finantskirjaoskus ongi juba suhteliselt kõrge,” ütleb ka Raesaar. Tema hinnangul tuleks aga vaadata, kus on tegelikud takistused:

“Näiteks kui rahatarkuse lisamine õppekavasse jätab lasteaias ja koolis veel vähem ruumi vaimse tervise, emotsioonide juhtimise ja kriitilise mõtlemise arendamiseks, võib rahatarkus isegi negatiivselt mõjuda, sest see ei aita lastel kasvada inimesteks, kes suudavad tarbimissurvele vastu panna ja finantsmaailma infomüras orienteeruda. Teisisõnu: rahakäitumist mõjutavad palju rohkem oskused, mis pole rahaga otseselt seotud.”

Rahatarkuse jutt on lihtne jutt. Selle ümber saab teha kampaaniat, sest see kõlab positiivselt, eestlaslikult ja haritult. See on odavam, kui võtta tööle rohkem tarbijakaitsjaid, kes tegeleks näiteks petupakkumiste jälitamisega.

Aga igatahes, lahing rahatarkuse nimel jätkub!

Hääd

Brent